鼎泰药物二次递表港交所,核心经营基本面没有改善。一句话概括:营收三年原地踏步,毛利率连续下滑,2025年账面扭亏靠的是猴价上涨带来的2.88亿元“纸面收益”,扣非后仍在亏损,而29.27亿元的对赌赎回负债,才是二次递表最直接的驱动力。

营收三年不动,毛利率却掉了14个百分点

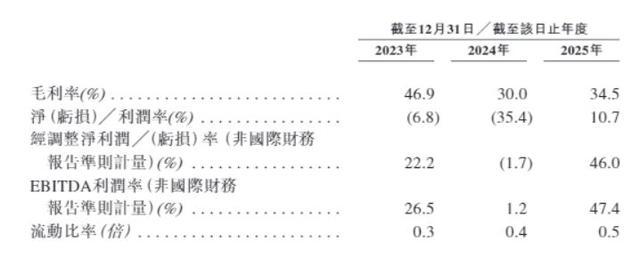

2023年至2025年,鼎泰药物的总营收分别是7.67亿元、7.13亿元、7.50亿元,三年基本没增长。更值得关注的是,其核心业务——非临床研究服务的毛利率从52.8%一路下滑至39.1%,三年掉了近14个百分点。这意味着,公司的主营业务不仅没做大,盈利能力还在持续走弱。

业务结构上,非临床服务占比从77.4%降至72%,临床服务占比从18.8%提升至25.6%。虽然方向上是向全链条CRO延伸,但临床业务的毛利率远低于非临床,这种结构调整反而可能进一步拉低整体盈利水平。

扭亏的真相:2.88亿猴价“神助攻”

2025年,鼎泰药物账面净利润7996.3万元,看起来终于扭亏了。但拆开看,利润的主要来源是实验猴生物资产公允价值变动收益2.88亿元。也就是说,如果没有猴价上涨带来的这笔“纸面利润”,公司核心经营层面实际亏损约2.1亿元,连续三年没有经营性盈利。

实验猴价格的波动直接决定了公司账面利润的颜色。2024年猴价跌至8万元/只左右,公司亏损2.52亿元;2025年猴价回升至10万元/只,公司账面盈利;到2026年7月,猴价已飙升至20万元/只左右。猴价每波动10%,公司的生物资产账面价值就会相应增减约1.14亿元。

与其说这是一家CRO公司,不如说它的业绩高度绑定了一个大宗商品的价格周期。

现金流持续失血,29亿对赌压顶

2023年至2025年,公司经营活动现金流连续三年净流出,分别为**-0.66亿元、-2.52亿元、-1.40亿元**。三年累计购猴现金支出达10.36亿元,接近同期营收总和的一半。这些钱花出去,换来了1.88万只实验猴,但也让公司现金流持续承压。

更大的压力来自负债端。截至2026年4月30日,公司对赌协议对应的赎回负债已攀升至29.27亿元(未经审计)。而2025年末公司流动资产仅18.11亿元,流动比率只有0.5,意味着短期偿债能力严重不足。

鼎泰药物2023至2025年多项财务指标数值表

如果二次递表失败,投资者有权要求公司按约定价格回购股份,届时公司将面临巨大的流动性危机。

囤猴是护城河,也是财务包袱

鼎泰药物1.88万只实验猴的存栏量在国内CRO企业中排名第三,仅次于药明康德和昭衍新药。这些猴子被分置在海南和昆明两大基地,围绕它们构建的疾病模型库适配寡核苷酸、双抗、ADC等前沿创新药的评价需求。

公司在心血管代谢疾病非临床研究领域排名第一,也是中国药物有效性研究领域第三大CRO。

但实验猴既是护城河,也是财务包袱。截至2025年末,生物资产占总资产比例高达37.8%,其中约七成是繁育种猴。一旦猴价回落,这些账面资产的价值就会大幅缩水,利润也会随之蒸发。同时,FDA计划逐步减少动物实验要求,对“囤猴”模式构成了远期影响。

上市窗口期,能跑赢对赌大限吗?

公司选择在2026年7月猴价高位二次递表,显然是抓住了最佳的财务窗口——账面有利润、猴价在涨。但核心问题在于,主营业务的内生盈利能力未被验证,负债结构也极度脆弱。

首次递表失效后,监管曾针对“外部顾问借员工持股平台低价入股”提出问询,这些问题在二次递表中是否已解决,目前尚无公开信息。

对鼎泰药物来说,这次上市不只是一次融资按天十倍配资平台,更是一场与时间的赛跑——对赌协议规定,若未能在2026年12月31日前完成合格上市,投资者有权要求按发行价加每年10%单利回购股份。留给它的时间,不多了。

哈福配资提示:文章来自网络,不代表本站观点。