鼎泰药物选在实验猴价格高点二次递表港交所,底层逻辑就是一句话:被30亿对赌倒逼着走国家正规炒股平台,而猴价反弹刚好给了它一张“账面盈利”的入场券,让它能用最低成本踩上最后的上市窗口。

被30亿对赌倒逼着走

鼎泰药物最紧迫的压力,不是主业,不是研发,而是一纸对赌协议。

2021年起,君联资本、高瓴天成、泰格医药等机构入局时,全部签署了附带回购权利的条款:如果公司未能在2026年12月31日前完成合格上市,投资者有权按原始认购价加每年10%单利要求公司全额回购股份。截至2026年4月,这笔赎回负债已累积至29.27亿元。

但公司账上只有约6亿元货币资金,流动比率仅0.5,流动资产完全覆盖不了流动负债。2023-2025年经营活动现金流连续三年净流出,累计失血4.58亿元。换句话说,公司根本没有能力兑付这30亿元回购义务,一旦上市失败,将直接触发流动性危机。

为什么偏偏选猴价高点

答案更直白:猴价反弹,让公司从“不符合上市条件”变成了“刚好踩线”。

2025年10月首次递表时,鼎泰药物连续两年亏损,完全无法满足港交所主板盈利要求。但2025年下半年起食蟹猴价格从低谷快速反弹,2026年7月现货价已突破20万元/只。

公司2025年确认了2.88亿元生物资产公允价值变动收益,直接将全年净利润推至7996.3万元,刚好踩线满足港交所常规主板最近一年净利润≥2000万港元的门槛。

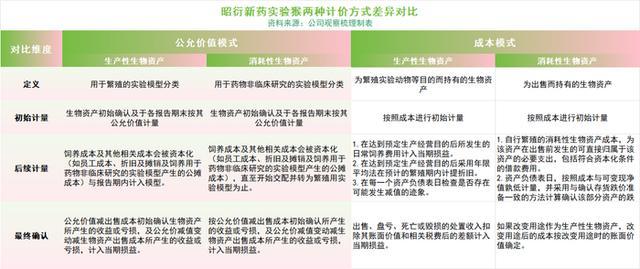

实验猴两类会计计量方式差异对比

这套操作的实质是:不用卖一只猴子,不用交付任何服务,仅凭市场价格上涨,就能在账面上凭空创造利润。同赛道标杆昭衍新药2025年主业实验室业务净亏损1.64亿元,全靠4.76亿元猴价收益实现净利润同比暴增302%,验证了这条路径的可复制性。

昭衍新药股价与相关行业板块走势对比

这波窗口还能撑多久

当前港交所18C政策将已商业化特专科技公司最低市值门槛从60亿港元降至40亿港元,有效期至2027年8月。

而鼎泰药物70%的生物资产是繁育种猴,培育周期长达6-7年,短期根本无法变现。一旦猴价从高位回落,账面利润将同步蒸发,实验猴价格每波动10%,公司生物资产账面价值就增减约1.14亿元。

实验猴资产价值变动与公司账面利润关联示意

加上FDA已计划逐步削减动物实验要求,全球研发正向NAMs替代技术转型,囤猴模式的长期价值正在被削弱。

一句话总结:鼎泰药物选在猴价高点冲IPO,不是主动选择,而是被对赌倒逼下的最优解——猴价反弹给了它一张账面盈利的门票,18C政策降门槛给了它一条更宽的通道国家正规炒股平台,但这两块拼图都建立在行业周期的高点上,一旦周期转向,盈利和逻辑将同时崩塌。

哈福配资提示:文章来自网络,不代表本站观点。